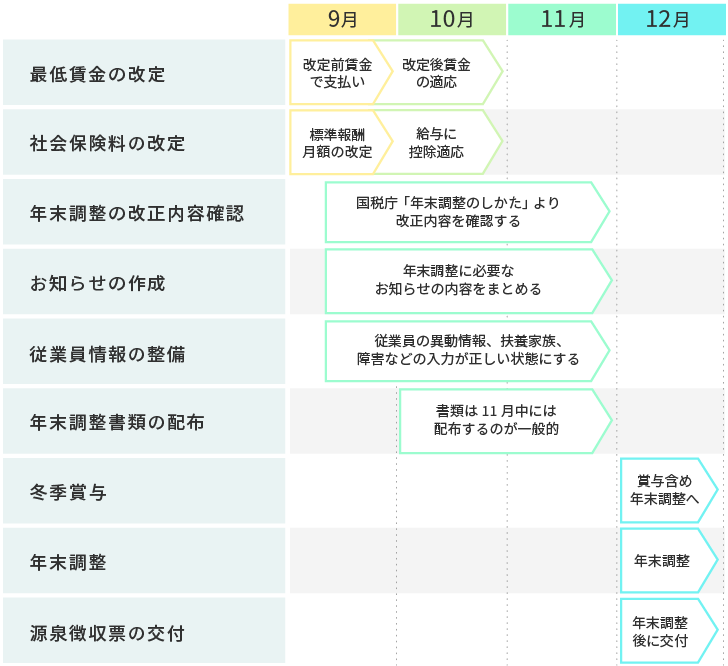

人事労務担当者が10月~12月に取り組むべき事項

10月から12月にかけて、人事労務担当者が取り組む事項を把握できていますか?

10月から12月は社会保険料の改正や年末調整、冬季賞与の支給など人事労務担当者にとって重要な業務が集中する時期です。

この記事では、人事労務担当者が10月〜12月に取り組むべき事項を詳しく解説します。

人事労務担当者が10月~12月に取り組む事項

10月〜12月は年末調整や冬季賞与など、さまざまな業務が集中するため、人事労務担当者にとっては繁忙期となります。ここでは、人事労務担当者が10月〜12月に取り組む事項を月別に詳しく解説します。

10月に取り組む事項

人事労務担当者が10月に取り組む主な事項は以下のとおりです。

- 最低賃金の改定

- 社会保険料の改定

それぞれの事項を詳しく解説します。

最低賃金の改定

最低賃金は、毎年10月頃に改定されます。事業所の所在地の最低賃金が改定された場合は、10月分の給与から変更しなければなりません。ただし、月途中に締め日を設けている企業は変更時期に注意が必要です。

たとえば、20日締めの企業の場合、9月21日から9月30日は改定前の最低賃金を適用し、10月1日から10月20日は改定後の最低賃金を適用しなければなりません。月途中に締め日を設けている企業は、給与計算のときに間違わないよう注意しましょう。

なお、給与計算の煩雑化を防ぐために、月の途中から(例では9月21日から)改定後の最低賃金を適用する企業もあります。

社会保険料の改定

10月は、定時決定にもとづいて社会保険料が改定される月です。一般的に給与から控除される社会保険料は、ひと月遅れで控除されるため、定時決定で9月に改定された標準報酬月額をもとに算出した社会保険料は10月の給与から控除されます。

そのため、10月の給与計算をする際には、日本年金機構や健保組合から送付される「標準報酬月額決定通知書」をもとに社会保険料を改定しなければなりません。

なお、給与計算システムを導入している場合は社会保険料が自動的に改定されるものが多いですが、システムの設定状況等により定時決定の結果が正しく反映されていない場合もあります。

10月の給与計算では、「標準報酬月額決定通知書」の標準報酬月額をもとに算出された社会保険料が、従業員から正しく控除されているか確認を行いましょう。

11月に取り組む事項

人事労務担当者が11月に取り組む主な事項は、年末調整の準備です。年末調整の準備では、主に以下の事項を行う必要があります。

- 年末調整の改正内容の確認

- お知らせの作成

- 従業員情報の整備

- 年末調整書類の配布

それぞれの事項を詳しく解説します。

年末調整の改正内容の確認

毎年9月下旬ごろに国税庁から公表される「年末調整のしかた」には、「昨年と比べて変わった点」が記載されています。※

(引用:国税庁「令和5年分 年末調整のしかた」)

人事労務担当者は、年末調整の処理や従業員からの問い合わせに対応するために改正内容は必ず確認しなければなりません。大きな改正がある場合には、従業員に向けて説明会を実施するなどの対応も検討しましょう。

お知らせの作成

年末調整書類を配布する際には、書類の記入例や改正内容、回収する証明書、提出期限などを記載した「年末調整のお知らせ」を従業員に配布するのが一般的です。

必要な情報を網羅したお知らせを作成することで、従業員からの問い合わせを軽減できます。改正内容を把握したうえで「いつまでに」「どのように」回収するのか計画を立てて作成しましょう。

従業員情報の整備

給与計算システムや人事情報システムを導入している企業は、それらのシステムから年末調整書類を出力できることが一般的です。

そのため、年末調整書類を出力する前に最新の情報が入力されているかの確認をする必要があります。

たとえば、「扶養家族の情報が正しく入力されているか」「障害や寡婦などの情報は正しい」のように、異動情報が正しく反映されているかといったものです。

また、企業で団体加入している生命保険がある場合は、そのデータを書類配布前に取り込む場合もあるため、手順を確認しながら従業員情報を整備しましょう。

年末調整書類の配布

年末調整書類は11月中に配布するのが一般的です。

令和5年の年末調整では以下の書類を配布します。

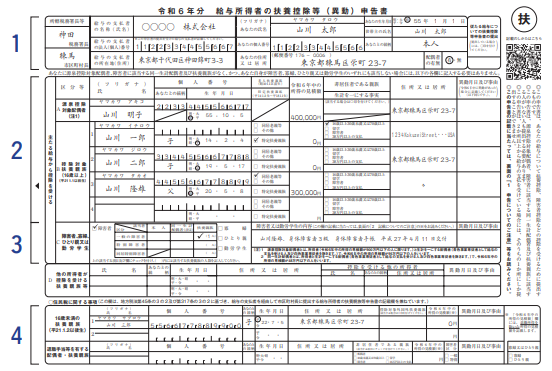

- 給与所得者の扶養控除等(異動)申告書

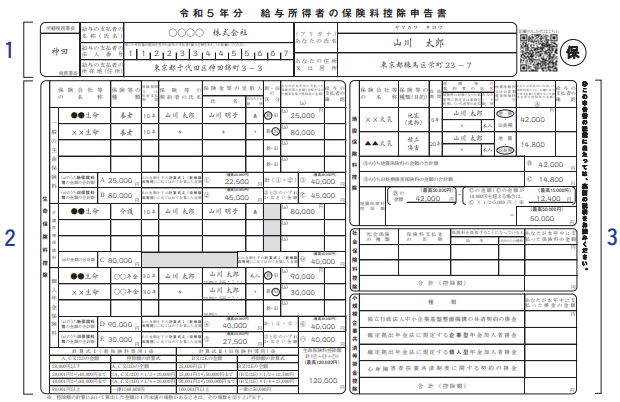

- 給与所得者の保険料控除申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

・給与所得者の扶養控除等(異動)申告書

(引用:国税庁「給与所得者の扶養控除等の(異動)申告」)

扶養控除とは、家族を養っている従業員の税負担を軽減する目的で設けられている制度です。

「給与所得者の扶養控除申告書」には、扶養に入れる配偶者や親族などの名前を記載したうえで、1年間の所得見積額や障害の有無など、扶養控除に必要な情報を記載します。なお、「給与所得者の扶養控除申告書」は給与から徴収する税額に関わることから、扶養する親族がいない従業員からも収集する必要があります。

・給与所得者の保険料控除申告書

(引用:国税庁「給与所得者の保険料控除の申告」)

「給与所得者の保険料控除申告書」は、生命保険料や地震保険料など従業員が1年間個人で支払った保険料を記載する書類です。

従業員は、生命保険会社から送られてくるハガキなどの証明書を参考に内容を記載し、原本を添付して人事労務担当者へ提出します。

また、社会保険料や小規模企業共済等掛金のうち、毎月の給与から引かれていない保険料で、従業員が直接支払った保険料についても控除の対象です。人事労務担当者はそれらの保険料をすべて確認し、生命保険料控除額を計算します。

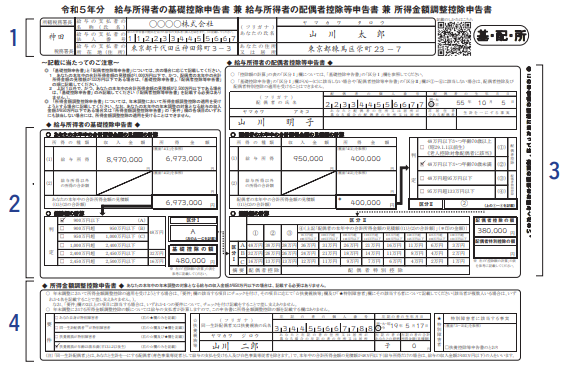

・給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

(引用:国税庁「給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告」)

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」は以下の3つの申告書が統合されています。

- 給与所得者の基礎控除申告書

- 給与所得者の配偶者控除等申告書

- 所得金額調整控除申告書

基礎控除とは、従業員の合計所得金額に応じて最大48万円が控除されるものです。本人の合計所得金額が2,400万円を超えると基礎控除額が減額されるため、「給与所得者の基礎控除申告書」に従業員本人の所得見積額を記載します。

「給与所得者の配偶者控除等申告書」には、配偶者の所得見積額を記載します。配偶者控除は配偶者の所得に応じて控除額が変動するため、配偶者がいる場合に記載する必要があります。

「所得金額調整控除」とは、収入が850万円を超える従業員が23歳未満の親族を扶養してる場合や本人が特別障害者である場合に、15万円を限度として控除が受けられる制度です。所得金額調整控除が受けられる場合のみ必要事項を記載します。

そのほか、従業員向けのお知らせや記入例なども一緒に配布します。

従業員の多い企業で、かつ紙で配布する場合は大量に印刷をするため、配布日から逆算してスケジュールを組み立てることが大切です。

また、システムで年末調整を行う場合は、システムの使い方や証明書の添付方法などのマニュアルを用意しておきましょう。

12月に取り組む事項

人事労務担当者が12月に取り組む主な事項は以下のとおりです。

- 冬季賞与

- 年末調整

- 源泉徴収票の交付

それぞれの事項を詳しく解説します。

冬季賞与

冬季賞与は、多くの企業が12月に支給します。年末調整の問い合わせや書類のチェックをしながら計算しなければならないため、ミスがないよう慎重に確認しながら進めることが大切です。

また、賞与が支払われた際は、賞与支給日から5日以内に「賞与支払届」を日本年金機構や健保組合に届け出が必要です。※1 届出期限が短いため、賞与計算が確定次第、賞与支払届の作成に取り掛かりましょう。

なお、賞与の支給が給与・賞与を合わせてその年の最後の支給になる場合は、賞与で年末調整が必要です。※2

年末調整

年末調整は、従業員のその年の所得税を確定する業務です。

1年間に支給した給与や賞与から源泉徴収した所得税と、従業員から回収した申告書をもとに正しく計算した所得税の差額を、その年の最後に支給する給与で精算します。

人事労務担当者が年末調整でチェックする主なポイントは以下のとおりです。

- 配偶者や扶養家族の所得の見積額は正しいか

- 保険料控除申告書に添付されている証明書と書類に記載されている金額や計算は正しいか

- 住宅借入金等特別控除申告書の計算は正しいか

- 中途入社した従業員の源泉徴収票が提出されているか

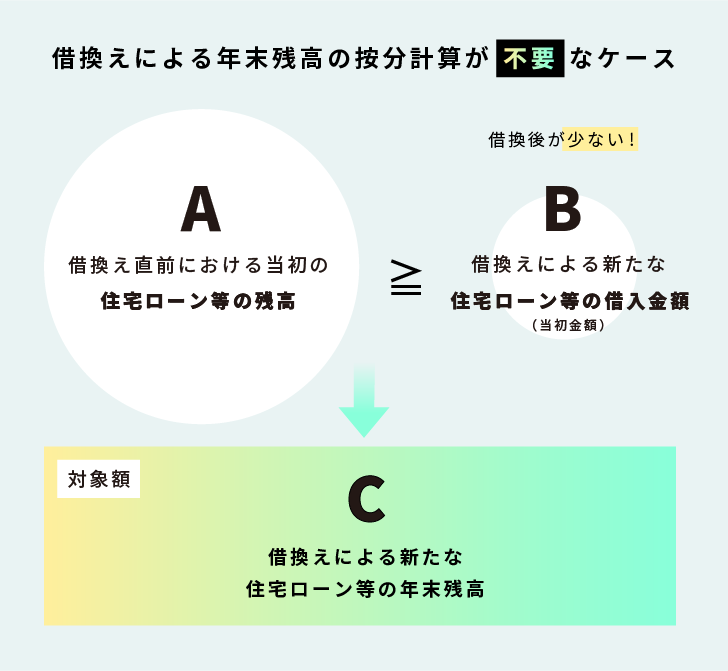

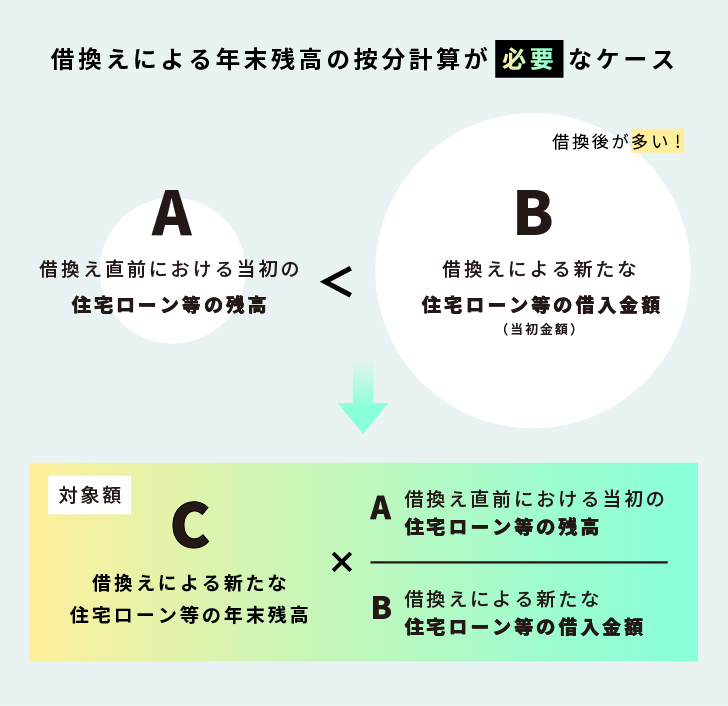

とくに住宅借入金等特別控除申告書を提出した従業員で、住宅ローンの借換えを行っている場合は注意が必要です。住宅ローンの借換えを行っている場合は、以下の式に当てはめて算出した金額が住宅ローンの年末残高となります。※

- A=借換え直前における当初の住宅ローン等の残高

- B=借換えによる新たな住宅ローン等の借入金額(当初金額)

- C=借換えによる新たな住宅ローン等の年末残高

つまり、借換え直前の住宅ローンより借換え後の金額の方が大きい場合は、「年末残高×A/B」の計算結果が住宅ローン控除の年末残高になるということです。

従業員は、住宅ローン借換えの計算を知らずに申告する場合が多いため、人事労務担当者は必ずチェックしましょう。

源泉徴収票の交付

年末調整が完了し、1年間の所得税が確定したら従業員に源泉徴収票を交付します。※1 源泉徴収票は、法律で交付が企業に義務付けられており、必ず作成・交付しなければなりません。

なお、源泉徴収票の交付は従業員の承諾を得ることで、データでの交付(電子交付)が可能です。※2

※1参考:国税庁「給与所得の源泉徴収票等の交付義務」

※2参考:国税庁「基本的な事項」

10月から12月に人事労務担当者がおさえるべきポイント

10月から12月は人事労務担当者にとって重要な業務が多くあります。ここでは、人事労務担当者がおさえるべき以下の3つポイントを紹介します。

- 月給者の最低賃金も確認する

- 事前に年末調整のスケジュールを立てる

- 回収した年末調整書類は早めに確認する

月給者の最低賃金も確認する

最低賃金が適用されるのは、時給の従業員だけではありません。月給の従業員にも適用されます。

月給制における最低賃金を満たしているかどうかの確認方法は以下のとおりです

「月給 ÷ 1ヶ月の平均所定労働時間≧最低賃金額(時間額)」※1

たとえば、以下の条件の場合は最低賃金を下回ります。

- 最低賃金:1,113円

- 1ヶ月の平均所定労働時間:8時間

- 年間労働日数:250日

- 基本給:月150,000円

- 職務手当:月30,000円

- 時間外手当:月35,000円

- 通勤手当:月5,000円

150,000円(基本給)+30,000円(職務手当)=180,000円

(180,000円×12ヶ月)÷(250日×8時間)=1,080円<1,113円

この例の場合、時給換算すると1,080円となり、最低賃金を下回っていることになります。

なお、月給者の最低賃金を計算する際には、時間外手当や通勤手当は対象となる賃金から除かれます。※2

新入社員や定年再雇用の従業員は、基本給が低額である場合が多いため、最低賃金が改定された際には必ず確認しましょう。

※1参考:厚生労働省「最低賃金額以上かどうかを確認する方法」

※2参考:厚生労働省「最低賃金制度の概要」

事前に年末調整のスケジュールを立てる

年末調整は印刷・配布・回収までのスケジュールを事前に立てて準備することが大切です。書類は1人につき最低3枚印刷しなければならず、従業員数が多ければ多いほど時間もかかります。

書類の配布は、拠点ごとにまとめて封筒に詰めたり、育休や休職をしている従業員の分だけ自宅に送付したりなど、手間のかかる作業です。

通常の業務をこなしながら年末調整の準備を進めるため、スケジュールを立てなければ年末調整の処理までに間に合わない場合があります。できれば10月中にはスケジュールを確定して、準備を進めましょう。

回収した年末調整書類は早めに確認する

従業員から回収した年末調整書類は、生命保険料控除の証明書や住宅借入金等特別控除申告書など、添付書類のチェックも必要です。

添付書類がなかったり、計算が誤っていたりなど、本人に直接問い合わせなければならない事項も出てきます。

従業員への連絡が遅れれば年末調整の処理に間に合わない可能性もあるため、回収した年末調整書類は早めに内容を確認しましょう。

まとめ

10月~12月は年末調整や冬季賞与などが控えており、人事労務担当者にとっては繁忙期となります。

とくに年末調整は、通常業務をこなしながら書類の配布準備や従業員からの問い合わせ対応、回収した書類のチェックなどを行わなければなりません。

各事項、早めに準備を進め、ミスがないよう慎重に確認をしながら進めていきましょう。

※本記事の情報は2023年11月13日時点の情報に基づき執筆しております。