年末調整の定額減税を税理士が解説!源泉徴収票への記載方法も紹介

税理士の鈴木里果(鈴木里果税理士事務所)です。

今回のテーマは「年末調整時の定額減税」です。

2024年6月の導入前後には、大慌てをした担当者の方も多かったのではないでしょうか?従業員への説明、給与明細への記載義務化など、対応が非常に大変だったと思います。

そして、次の山場となる「年末調整のタイミング」も少しずつ近づいてきました。本記事では、年調減税の対象者、手順、注意点について分かりやすく解説します。また、源泉徴収票への記載方法についても解説するので、ぜひ参考にしてください。

※令和6年8月28日時点において公表されている内容を基に執筆しております。

【1】年末調整時の定額減税(年調減税)とは

所得税に係る定額減税では、2024年分の所得税に係る合計所得金額が1,805万円以下※である居住者を対象に、本人及びその扶養家族1人につき3万円の所得税が減税されます。

※給与所得のみの場合、年収2,000万円以下(所得金額調整控除の適用を受ける方は、2,015万円以下)をいいます。

減税の方法として、給与所得者については「月次減税事務」と「年調減税事務」の2段階で処理が行われます。

「月次減税事務」においては、最初の月次減税事務までに提出された扶養控除等申告書などにより確認した同一生計配偶者と扶養親族の数によって定額減税額(月次減税額)が決定されます。その後に扶養家族の異動等があった場合でも減税額は変更されません。

キテラボ編集部より

月次減税事務については、下記の記事に、詳しくまとめています。合わせてご確認ください。(関連記事)定額減税とは?社労士が導入の経緯や注意点などを解説【2024年重要トピック】

「年調減税事務」では、年末調整の際に、年末調整時点の同一生計配偶者と扶養親族の数によって定額減税額(年調減税額)を計算し直します。月次減税事務開始後に扶養家族の異動等があり、月次減税額と年調減税額との間に差額が生じる場合には、年調減税事務において精算されます。

(例)定額減税額が変動する場合

月次減税事務開始後に下記のような異動等があった場合には、年調減税事務において定額減税額の精算が行われることとなります。

| ・扶養親族が増えた ・扶養親族が非居住者となった ・扶養親族が居住者となった ・配偶者の所得が48万円を超えることとなった ・同一生計配偶者が増えた |

【2】年末調整時の定額減税(年調減税)の対象者

年末調整時の定額減税(年調減税)の対象者

年調減税事務の対象者は、原則として年末調整の対象となる人です。よって、扶養控除等申告書を提出している人が年調減税の対象となります。

ただし、合計所得金額が1,805万円(給与所得以外の所得を含む)を超えると見込まれる人については、定額減税の要件を満たしませんので対象から外れます。

なお、2024年6月1日以後に、中途で年末調整の対象となる人も年調減税の対象です。

| (例) ・年の中途で死亡退職した人 ・著しい心身の障害のため退職した人で、その退職時期からみて、本年中に再就職ができないと見込まれる人 ・12月中に支給期の到来する給与の支払を受けた後に退職した人 ・年の中途で海外支店へ転勤し、非居住者となった人 |

年末調整時の定額減税(年調減税)の対象者とならないケース

年末調整の対象でない人は、年調減税事務も行いません。また、年末調整の対象者であっても、定額減税の要件を満たさない人は、年調減税事務は行いません。

具体的には、下記のような人は年調減税事務の対象にはなりません。

| ①年末調整の対象にならない人 ・主たる給与の収入金額が2,000万円を超える人 ・給与に係る源泉所得税について、災害被害者に対する租税の減免、徴収猶予等に関する法律(昭 22 法律第 175 号)の規定による徴収猶予や還付を受けた人 ・扶養控除等申告書を提出していない人(乙欄・丙欄適用者) ②2024年5月31日以前に、中途で年末調整の対象となる人 ③合計所得金額が 1,805 万円を超える人 |

月次減税事務の対象者との違い

年調減税事務の対象者は、月次減税事務とは範囲が少し異なります。対象者の判断にはご注意ください。

| (例)月次減税事務の対象ではあるが、年調減税事務は行わない人 ・合計所得金額が1,805万円を超える人 (例)月次減税事務の対象ではなかったが、年調減税事務は行う人 ・6月2日以後に入社した人 |

【3】年末調整時の定額減税(年調減税)の手順

年調減税事務の対象者を確認する

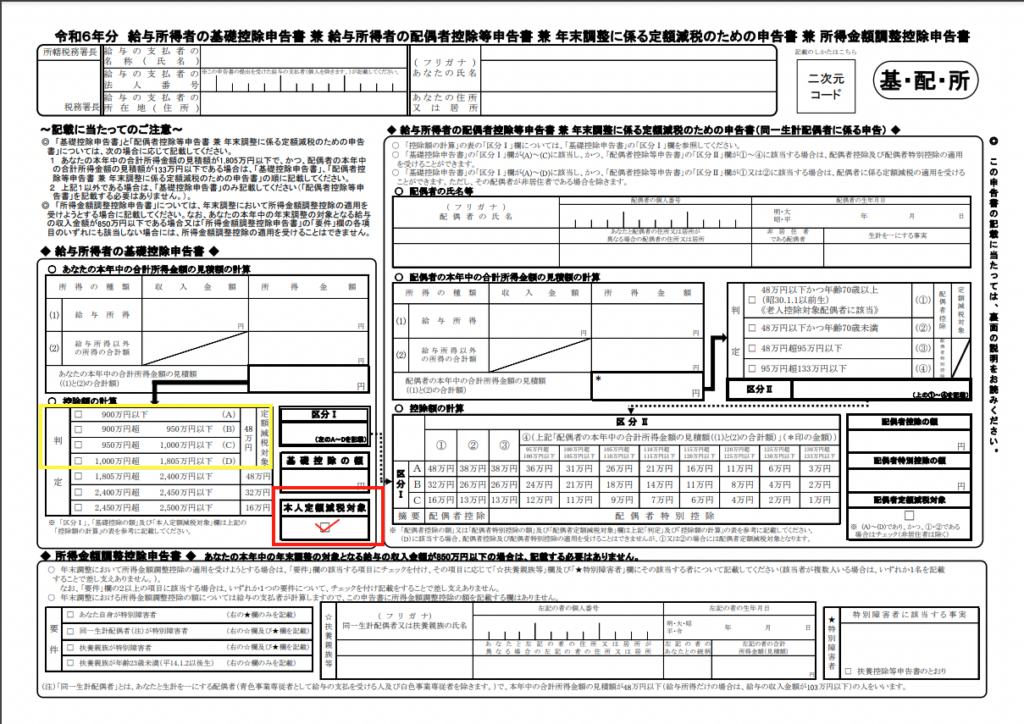

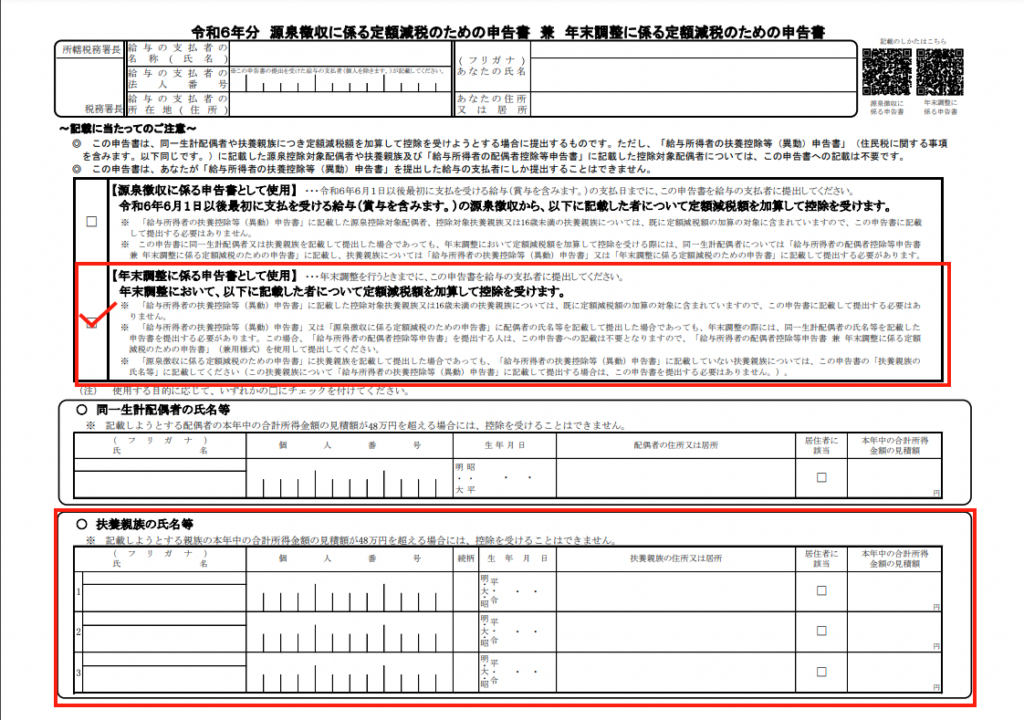

「基礎控除申告書」により、年調減税事務の対象者を確認します。

合計所得金額の見積額が1,805万円以下の給与所得者は、「本人定額減税対象」欄に✓が記載されます。この✓がある人が年調減税事務の対象となります。

念のため、給与所得者が記載した2024年分の合計所得金額の見積額を確認し、「本人定額減税対象」欄の✓が正しいか確認するようにしましょう。

(出典)国税庁 様式・記載例「令和6年分 年末調整に係る定額減税のための申告書」 ※キテラボ編集部で赤枠などを加工

年調減税額を算出する

年調減税事務の対象者ごとに、年末調整時点における同一生計配偶者と扶養親族の数に応じて年調減税額を計算します。

年調減税額は、次の金額の合計額です。

| ①本人 30,000円 ②同一生計配偶者または扶養親族 1人につき30,000円 (いずれも居住者に限られます) |

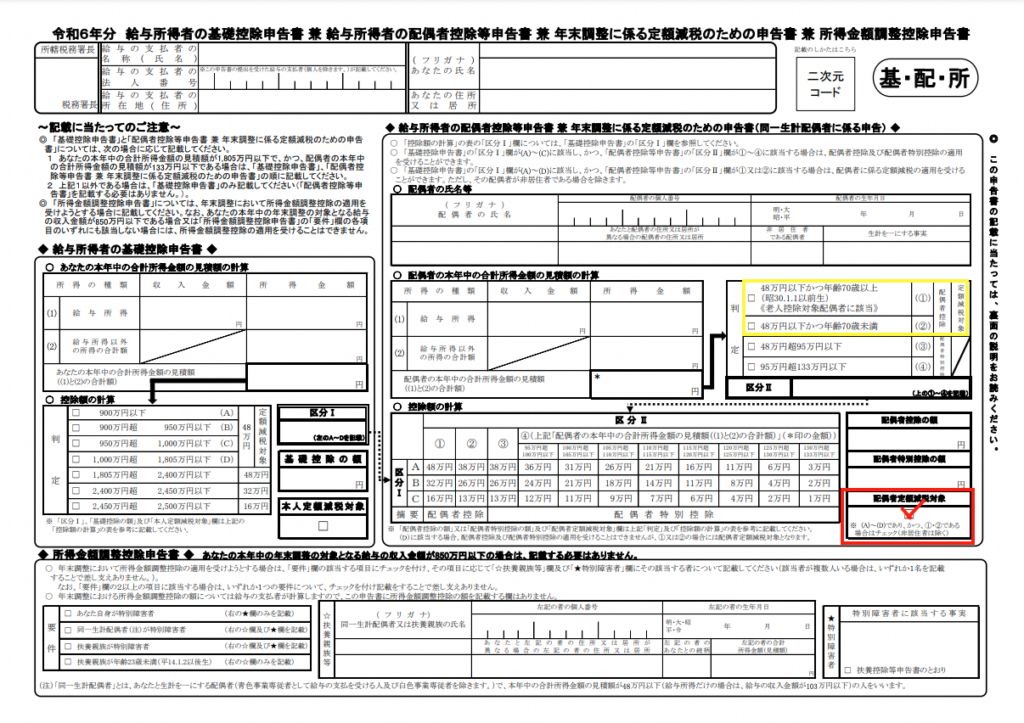

<同一生計配偶者>

同一生計配偶者とは、その年の 12 月 31 日の現況で、納税者と生計を一にする配偶者(青色事業専従者等を除く)で、年間の合計所得金額が 48 万円(給与所得だけの場合は年収 103 万円)以下の人をいいます。

確認方法:下記いずれかの書類で確認します。

①配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書

(出典)国税庁 様式・記載例「令和6年分 年末調整に係る定額減税のための申告書」※キテラボ編集部で赤枠などを加工

※2024年中の合計所得金額の見積額が 1,000 万円超の給与所得者についても、この申告書に記載をすることで、配偶者を年調減税額の計算に含めることができます。(配偶者控除及び配偶者特別控除の適用はありません。)

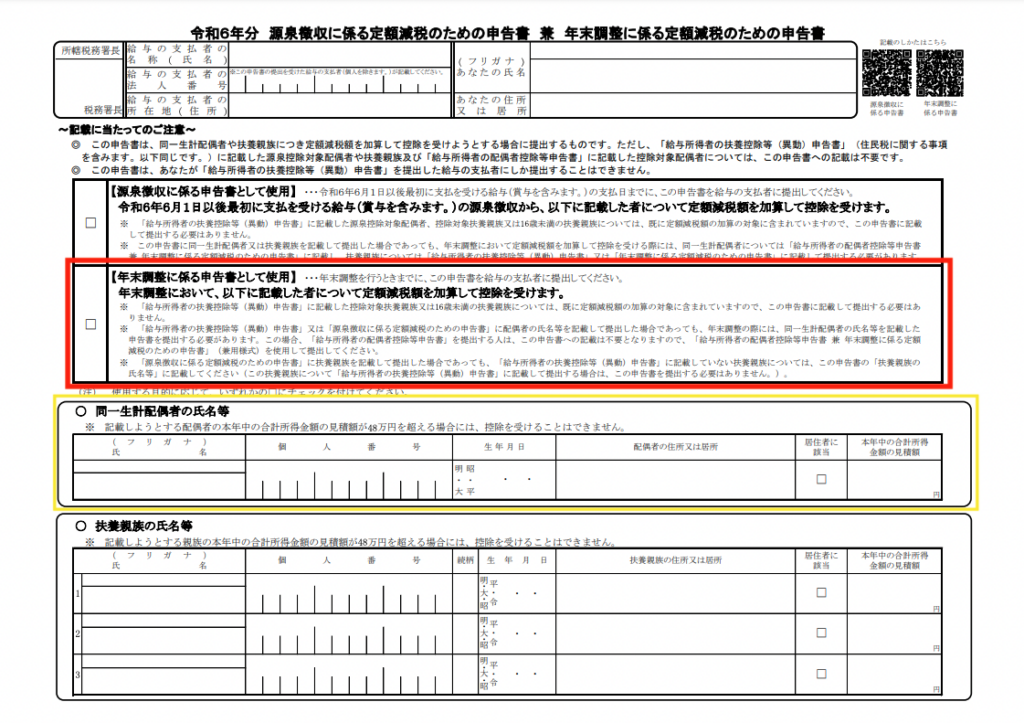

②源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書

(出典)国税庁 様式・記載例「令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」※キテラボ編集部で赤枠などを加工

なお、「扶養控除等申告書」(「源泉控除対象配偶者」または「障害者」欄)に同一生計配偶者に関する記載がある場合でも、年調減税を受けるためには上記①②いずれかの申告書が必要となりますのでご注意ください。

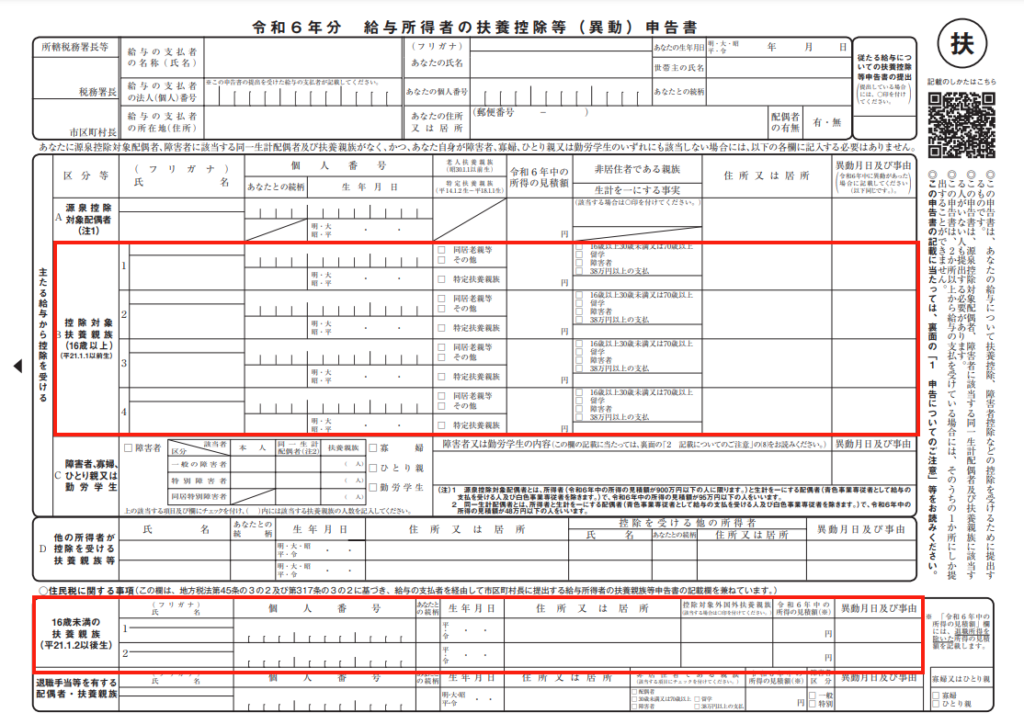

<扶養親族>

その年の 12 月 31 日の現況で、納税者と生計を一にする親族等(配偶者・青色事業専従者等を除く)で、年間の合計所得金額が 48 万円(給与所得だけの場合は年収 103 万円)以下の人をいいます。

確認方法:下記いずれかの書類で確認します。

①扶養控除等申告書

(出典)国税庁 各種申告書・記載例(扶養控除等申告書など)「令和6年分給与所得者の扶養控除等(異動)申告書」※キテラボ編集部で赤枠などを加工

②源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書

(出典)国税庁 様式・記載例「令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」 ※キテラボ編集部で赤枠などを加工

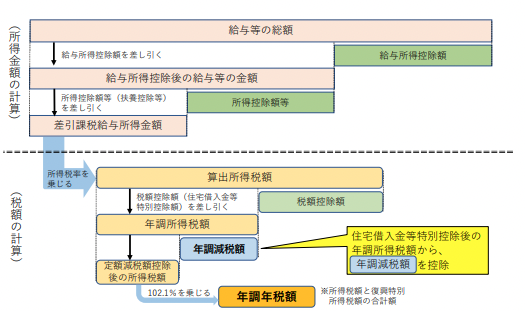

年調減税額の控除を行う

通常の例により年末調整を⾏った上で、住宅借入⾦等特別控除後の所得税額(年調所得税額)から年調減税額を控除します。控除は、その住宅借入⾦等特別控除後の所得税額を限度に⾏います。

また、年調減税額を控除した後の⾦額に 102.1%を乗じて復興特別所得税を含めた年調年税額を計算し、過不足額の精算を行います。

<イメージ図> 年調年税額計算の流れ

(出典)国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

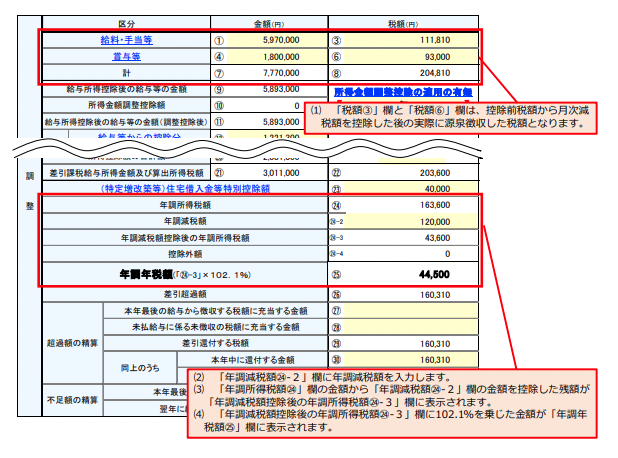

国税庁の年末調整計算シートを利用して税額計算する場合は、下記のとおりとなります。

定額減税について、「年調減税額㉔-2」欄、「年調減税額控除後の年調所得税額㉔-3」欄、「控除外額(控除しきれない金額)㉔-4」欄の3項目が追加されています。

(出典)国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

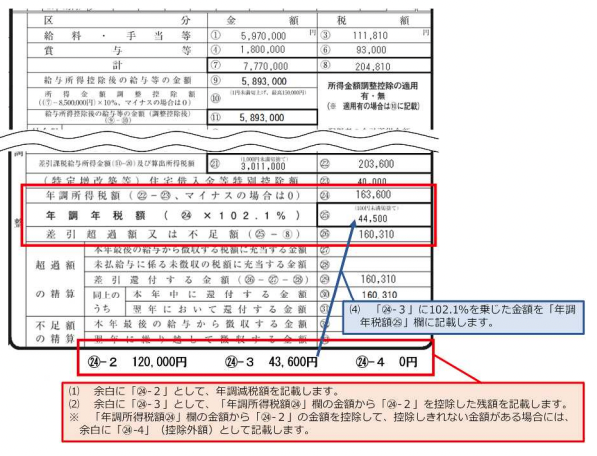

また、源泉徴収簿は下記のとおりとなります。

定額減税に関する3項目(「年調減税額㉔-2」欄、「年調減税額控除後の年調所得税額㉔-3」欄、「控除外額(控除しきれない金額)㉔-4」欄)は、欄外に記載します。

(出典)国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

【4】年末調整時の定額減税(年調減税)の源泉徴収票への記載方法

年末調整の対象となる給与所得者については、源泉徴収票へ定額減税額等の記載が必要となります。

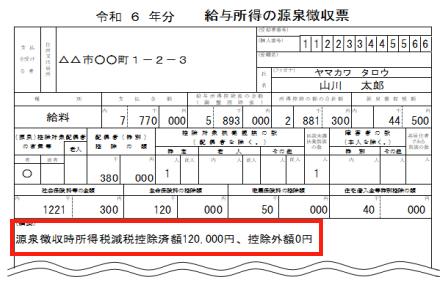

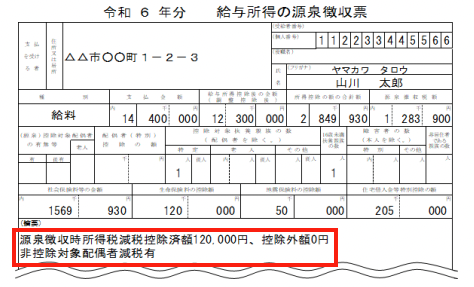

「(摘要)」欄に、下記を記載します。

| ・実際に控除した年調減税額 (記載例)「源泉徴収時所得税減税控除済額×××円」 ・年調減税額のうち年調所得税額から控除しきれなかった⾦額 (記載例)「控除外額×××円」(控除しきれなかった⾦額がない場合は「控除外額0円」) ・合計所得⾦額が 1,000 万円超である居住者の同一生計配偶者(以下「非控除対象配偶者」といいます。)分を年調減税額の計算に含めた場合 (記載例)「非控除対象配偶者減税有」 ・非控除対象配偶者が障害者に該当する場合 (記載例)「減税有 配偶者氏名(同配)」 |

また、「源泉徴収税額」欄には、年調年税額(年調所得税額から年調減税額を控除した残額に 102.1%を乗じて算出した復興特別所得税を含む金額)を記載します。

<記載例①:一般的な場合>

<記載例②:非控除対象配偶者分の定額減税の適用を受けた場合>

(出典)国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

なお、年末調整の対象者のうち、定額減税の対象にはならない人(給与収入は2,000万円以下であるが、給与以外の収入があり2024年の合計所得金額が 1,805 万円を超える人)は、「(摘要)」欄に「源泉徴収時所得税減税控除済額0円、控除外額0円」と記載します。

【5】年末調整時の定額減税(年調減税)Q&A 5選

Q1 「控除対象配偶者」や「配偶者特別控除の適用を受ける配偶者」については、年調減税額の計算に含めますか?

A.配偶者控除等申告書に氏名等が記載されている「控除対象配偶者」で、居住者である人については年調減税額の計算に含めます。一方、「配偶者特別控除の適用を受ける配偶者」については、同一生計配偶者に該当しませんので、年調減税額の計算には含めません。

Q2 2024年6月の時点では扶養親族であった親族が、年の中途で亡くなりました。その親族は、年調減税額の計算に含めますか?

A.その親族の死亡日の現況で扶養親族であると判定されるのであれば、年調減税額の計算に含めます。

Q3 基準日在職者から、同一生計配偶者について記載された「源泉徴収に係る申告書」の提出を受けました。 その場合、年調減税額の計算の際に、基準日在職者から新たに申告書の提出を受ける必要がありますか?

A. 新たに申告書の提出を受ける必要があります。

「源泉徴収に係る申告書」は、あくまで月次減税のための書類です。そのため、年末調整の際に、「配偶者控除等申告書」又は「年末調整に係る申告書」の提出を受ける必要があります。

なお、同一生計配偶者について、源泉控除対象配偶者として記載した扶養控除等申告書の提出を受けた場合も、年末調整の際に、「配偶者控除等申告書」又は「年末調整に係る申告書」の提出を受ける必要があります。

Q4 2024年中の所得金額の見積額が900万円超の給与所得者が、その同一生計配偶者について障害者控除を受けるため、配偶者の氏名等を扶養控除等申告書の摘要欄に記載しています。この配偶者は年調減税額の計算に含めますか?

A. 扶養控除等申告書の摘要欄に記載があるだけでは、年調減税額の計算に含めません。

年調減税額の計算に含めることができる配偶者は、「配偶者控除等申告書」又は「年末調整に係る申告書」に記載された同一生計配偶者に限られます。よって、計算に含めるためには、別途これらの申告書の提出を受ける必要があります。

Q5 年末調整の対象とならなかった給与所得者の源泉徴収票には、定額減税額等をどのように記載しますか?

A.定額減税額等の記載は必要ありません。

給与の収入金額が 2,000 万円を超えるなどの理由により年末調整の対象とならなかった人については、源泉徴収の段階で定額減税(月次減税)の適用を受けた上、確定申告で最終的な定額減税との精算を行うこととなりますので、記載の必要はありません。

なお、「源泉徴収税額」欄には、月次減税額を控除した後の実際に源泉徴収した税額の合計額を記載します。